Le droit au bonus de l’employé licencié

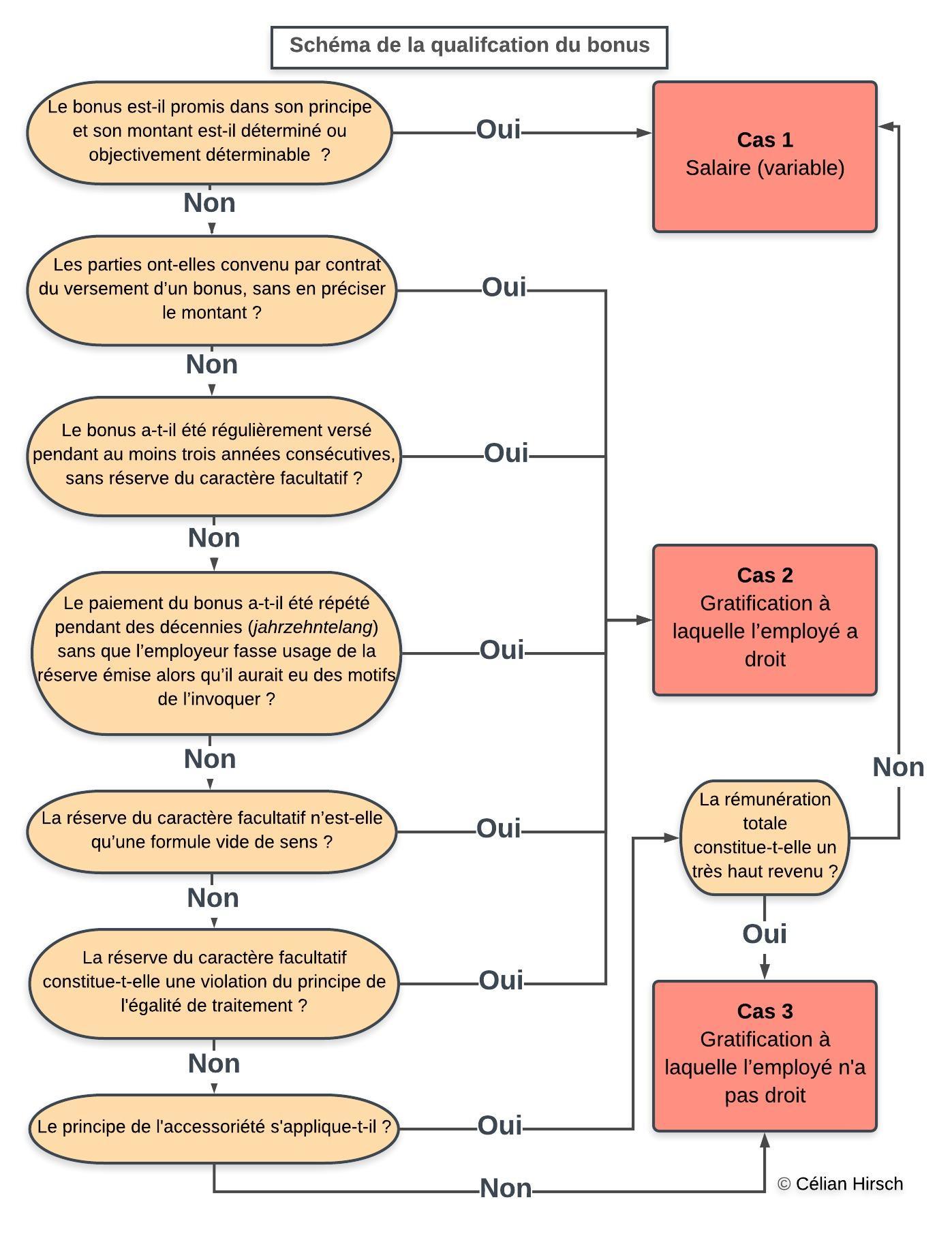

Pour savoir si un employé a droit au bonus, il convient de bien distinguer les trois cas suivants : (1) le salaire (variable), (2) la gratification à laquelle l’employé a droit et (3) la gratification à laquelle il n’a pas droit. Ce n’est que dans ce troisième cas que se pose la question de la requalification du bonus en salaire en vertu du principe de l’accessoriété. La requalification n’est toutefois pas applicable pour les très hauts revenus.

Faits

Un employé de banque perçoit, en plus de son salaire fixe, un bonus discrétionnaire distribué en espèces et sous forme d’actions bloquées. Entre 2007 et 2010, il reçoit un salaire qui varie entre CHF 2’175’000 et 2’525’005 dont CHF 425’000 constitue la part fixe, le reste étant un bonus.

Durant l’année 2010, l’employé met en relation deux clients et assure les contacts entre eux. Dans le cadre de ces relations, l’employé enfreint à plusieurs reprises les directives internes de la banque. En raison de ces manquements, la banque résilie le contrat de travail le 14 novembre 2011 pour le 31 mai 2012 et ne lui verse aucun bonus pour les années 2011 et 2012.

L’employé ouvre action en paiement contre la banque pour un montant total de plus de 4 millions en affirmant avoir été victime d’un licenciement abusif et avoir droit à des bonus pour les années 2011 et 2012. Le Tribunal des prud’hommes et la Cour de justice de Genève déboutent l’employé de toutes ses conclusions.

L’employé de banque dépose un recours au Tribunal fédéral, lequel est amené à rappeler sa jurisprudence relative aux bonus.

Droit

Après avoir décrit les règles relatives à la résiliation abusive du contrat de travail (art. 336 CO), le Tribunal fédéral confirme l’appréciation de la Cour de justice selon laquelle le rapport de confiance était rompu. L’employé n’a ainsi pas droit à une indemnisation pour licenciement abusif.

Concernant le droit au bonus, le Tribunal fédéral rappelle qu’il convient de bien distinguer les trois cas suivants : (1) le salaire (variable), (2) la gratification à laquelle l’employé a droit et (3) la gratification à laquelle il n’a pas droit.

Dans le cas 1, le bonus est promis dans son principe par contrat, mais le montant doit encore être déterminé ou déterminable en fonction de critères objectifs prédéterminés. Il ne dépend ainsi pas de l’appréciation de l’employeur. Pour cette raison, il fait partie du salaire qui doit être versé à l’employé.

Le cas 2 se réfère à deux situations distinctes : soit les parties ont convenu par contrat au versement d’un bonus, sans en préciser le montant, soit le bonus a été régulièrement versé pendant au moins trois années consécutives, sans réserve du caractère facultatif (conclusion par actes concluants), ce qui crée en faveur de l’employé un droit à le recevoir (Anspruch auf die Gratifikation).

Enfin, dans le cas 3, l’employeur verse un bonus avec la réserve de son caractère facultatif. Il n’y a ainsi pas d’accord tacite sur un versement régulier. Ce principe connait toutefois deux exceptions :

- Premièrement, lorsque le paiement du bonus a été répété pendant des décennies et que l’employeur n’a pas fait usage de la réserve émise alors qu’il aurait eu des motifs de l’invoquer ;

- Deuxièmement, lorsque le bonus est bien plus élevé que le salaire annuel et qu’il est versé régulièrement, il doit être exceptionnellement considéré comme un élément du salaire (en vertu du principe de l’accessoriété), de sorte que l’employé ne peut en être privé. Cette seconde exception ne s’applique toutefois pas aux très hauts revenus.

En l’espèce, alors que l’employé affirme que son bonus faisait partie de son salaire en vertu d’un accord tacite (cas 1), le Tribunal fédéral considère que l’employé n’avait pas de droit à ce bonus (cas 3). En effet, le contrat prévoyait que la banque était libre de verser un bonus discrétionnaire. Lors de chaque versement, l’attention de l’employé a été attirée sur le caractère discrétionnaire. Le montant n’était ainsi pas déterminable. Le simple fait d’avoir perçu durant 4 ans un bonus n’en fait pas pour autant un cas de salaire variable déterminé à l’avance (cas 1).

Partant, le Tribunal fédéral rejette le recours.

Note

Alors que la Cour de justice avait considéré que le cas de l’employé correspondait au cas 3 susmentionné (bonus avec caractère facultatif), l’employé devait réussir à prouver, devant le Tribunal fédéral, qu’il était dans le cas 1 (le bonus constitue du salaire (variable)). En effet, l’employé ne pouvait invoquer les deux exceptions au cas 3. Premièrement, cela ne faisait pas plusieurs décennies qu’il recevait ce bonus. Deuxièmement, le salaire de l’employé semble être un très haut revenu vu qu’il dépasse le salaire médian suisse multiplié par cinq (environ CHF 350’000). L’employé ne pouvait pas non plus invoquer le cas 2 puisque le versement d’un bonus n’avait pas été convenu par contrat et que, même s’il avait été versé durant plus de trois années consécutives, le caractère facultatif avait expressément été mentionné.

Dès lors, l’employé n’avait d’autre choix que de plaider l’accord tacite au bonus (d’environ CHF 2’000’000) comme partie du salaire, nonobstant les réserves mentionnées par la banque lors de chaque versement. Il aurait toutefois dû prouver que le montant du bonus était déterminé ou déterminable en fonction de critères objectifs prédéterminés, comme le bénéfice, le chiffre d’affaires ou une participation au résultat de l’exploitation. Le Tribunal fédéral relève que le demandeur, au vu de sa position d’employé soumis à la surveillance d’un supérieur hiérarchique, ne pouvait prétendre à une part déterminée d’avance du bénéfice de la banque.

La question du droit au bonus, notamment de savoir s’il fait partie du salaire, a fait l’objet d’une récente jurisprudence. Dans l’ATF 141 III 407 (Lawinside.ch/88), le Tribunal fédéral a considéré que dès que la rémunération totale de l’employé équivaut ou dépasse cinq fois le salaire médian suisse (secteur privé), le bonus constitue une gratification qui demeure au bon vouloir de l’employeur, et ne fait ainsi pas partie intégrante du salaire. Dans l’ATF 142 III 381 (LawInside.ch/244), le Tribunal fédéral a précisé que pour établir si le seuil susmentionné a été dépassé, il faut se fonder sur la rémunération totale que l’employé a effectivement perçue durant la période déterminée.

Le Tribunal fédéral s’est également récemment prononcé sur la qualification du bonus pour les salaires modestes, moyens et supérieurs (4A_714/2016, LawInside.ch/497) ainsi que sur le fait qu’en dépit de son caractère purement discrétionnaire, une gratification peut être due à l’employé en raison du principe de l’égalité de traitement (4A_651/2017, LawInside.ch/668).

L’auteur de ce résumé a exercé dans l’étude d’avocats chargée de défendre l’employé devant le Tribunal fédéral dans cette affaire.

Pour un commentaire plus complet de la jurisprudence relative au droit au bonus, cf. Célian Hirsch, Le droit au bonus de l’employé licencié ; analyse de l’arrêt du Tribunal fédéral 4A_78/2018, Newsletter DroitDuTravail.ch janvier 2019.

Voir également ce schéma de la qualification du bonus :

Proposition de citation : Célian Hirsch, Le droit au bonus de l’employé licencié, in : www.lawinside.ch/695/

Les commentaires sont fermés.