Conflits d’intérêts et imputation de connaissance

Les membres d’un conseil de fondation doivent se récuser lors d’une prise de décision pour laquelle ils sont en conflit d’intérêts. Leur connaissance ne peut donc pas être imputée à la fondation.

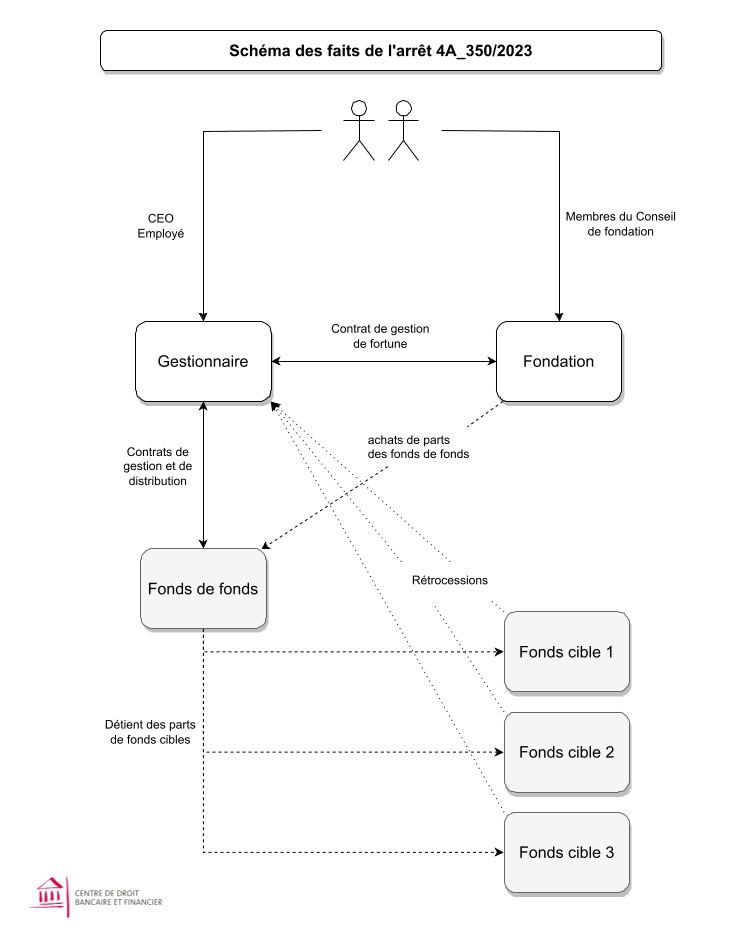

Faits

Un négociant en valeurs mobilières (désormais nommé maison de titres, cf. art. 41 LEFin) pratique la gestion de fortune pour des clients privés et institutionnels. Il gère notamment le patrimoine d’une fondation de prévoyance LPP. Le CEO de ce gestionnaire et l’un de ses employés sont également membres du conseil de cette fondation. Les actifs de cette dernière sont majoritairement investis dans deux fonds de fonds (un fonds de fonds est un fonds qui investit dans d’autres fonds). Ces fonds de fonds sont gérés et distribués par le gestionnaire. Le gestionnaire se trouve donc dans un « double rôle », étant à la fois gestionnaire du patrimoine de la fondation et gestionnaire du fonds de fonds. Il n’informe pas activement la fondation de cette situation.

Le schéma ci-dessous illustre ces faits :

Dans une procédure intentée contre le gestionnaire, la fondation soutient en particulier qu’il lui aurait causé un dommage en raison des frais inutiles causés par les fonds de fonds. En effet, le gestionnaire aurait pu directement acheter des parts des fonds cibles, évitant ainsi les frais du fonds de fonds.… Lire la suite